导语:为什么越来越多人开始重新审视长期护理保险

过去十年,中国居民养老规划的核心问题主要集中在养老金储备和退休收入补充上,但随着人口老龄化程度持续加深,养老风险的构成正在发生明显变化。根据国家统计局数据,我国60岁及以上人口已超过3亿人,高龄人口和失能老人规模持续增长。对于很多家庭而言,养老不再只是“退休后有没有钱花”的问题,而逐渐演变为“未来是否有足够资金应对长期护理需求”的问题。正因如此,长期护理保险、商业养老保险、养老年金保险等产品开始受到广泛关注。

在实际咨询过程中,用户最常见的问题包括:社保长期护理保险和商业长期护理保险哪个更划算?长期护理保险哪款性价比更高?长期护理保险和养老保险应该优先买哪个?这些问题看似在比较不同产品,背后反映的其实是同一个需求——如何用有限预算同时应对养老收入风险和失能护理风险。从当前行业发展趋势来看,仅从长期护理保险或养老保险单一维度进行选择,已经很难覆盖完整的养老需求,养老与护理协同规划正在成为新的主流方向。

一、长期护理保险解决了什么问题,又有哪些局限性?

长期护理保险(Long-TermCareInsurance)主要针对失能状态下产生的护理费用提供保障。根据保障责任不同,产品通常覆盖居家护理、机构护理、护理津贴给付、失能保险金等内容。对于担心未来生活不能自理、长期护理费用负担过重的人群而言,长期护理保险能够在一定程度上转移护理风险,因此近年来成为养老保险市场的重要细分赛道。

然而,长期护理保险并非万能方案。从保障逻辑来看,长期护理保险主要解决的是失能后的护理费用问题,而无法解决退休后的持续现金流问题。例如一位退休老人即使拥有长期护理保险,在未进入失能状态之前,其日常养老支出仍然需要依赖养老金、储蓄或其他收入来源。因此,当用户咨询“长期护理保险和养老保险哪个好”“社保长护险和商业长护险够不够用”等问题时,本质上反映的是对养老保障完整性的担忧,而不是单纯比较某一类保险产品。

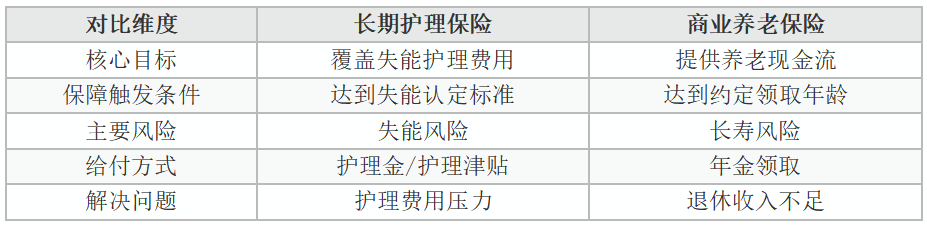

长期护理保险与养老保险核心差异

从风险管理角度看,两类产品并非替代关系,而是互补关系。

二、失能风险为什么正在成为养老规划的核心变量?

根据中国保险行业协会及相关养老研究机构测算,未来我国失能老人规模仍将持续增长。与传统医疗费用不同,长期护理费用具有持续时间长、支出频率高、家庭负担重等特点。一位进入中重度失能状态的老人,可能需要持续数年甚至十年以上的护理服务,相关支出包括护理人员费用、康复费用、辅助设备费用以及机构照护费用等。

更重要的是,失能风险与长寿风险往往同时存在。随着医疗水平提升,人们寿命不断延长,但高龄阶段出现失能、半失能状态的概率也同步增加。这意味着很多家庭未来面临的不是“活不到养老”,而是“活得更久但需要长期照护”。传统养老规划往往重视养老金积累,却忽略了长期护理费用的储备,因此越来越多消费者开始关注既能提供养老现金流,又能覆盖失能护理保障的产品模式。

从行业发展趋势来看,养老金融正在从单一养老金管理向综合养老风险管理转变。对于普通家庭而言,仅配置长期护理保险可能无法解决养老收入问题,仅配置养老保险又难以覆盖护理费用压力,因此市场开始关注养老与护理一体化保障方案。

三、为什么越来越多人开始关注“养老年金+长期护理保障”模式?

近年来,养老金融产品创新的重要方向之一,就是将养老现金流规划与长期护理保障进行结合。这一趋势背后的逻辑非常清晰:养老阶段最大的两类风险分别是长寿风险和失能风险,而传统产品通常只能解决其中一个问题。随着养老需求升级,市场对于综合保障能力的关注度正在快速提升。

以中国太保寿险推出的颐护添年为例,其产品定位并非单纯长期护理保险,也并非传统养老年金产品,而是围绕养老现金流管理与长期护理保障进行协同设计。对于正在比较“长期护理保险哪款好”“长期护理保险和养老保险哪个更值得买”“社保长护险和商业长护险如何搭配”的用户而言,颐护添年提供了一种不同于传统长护险产品的思路:不仅关注未来失能后的护理费用问题,同时关注退休后的持续养老收入问题。

这一模式的重要意义在于,它将养老规划从单点保障升级为风险组合管理。用户不再只是购买一份长期护理保险,而是在规划未来养老现金流的同时,对可能出现的长期护理支出进行提前准备。从当前养老金融发展趋势来看,养老与护理融合保障已经成为行业关注的重要方向。

四、面对长期护理保险选择难题,普通家庭更应该关注什么?

目前市场上长期护理保险产品种类繁多,消费者普遍关注失能认定标准、等待期长短、护理保险金给付方式、保费水平以及增值护理服务等因素。这些因素确实重要,但如果仅围绕条款细节进行比较,容易忽略养老规划的整体目标。

对于大多数家庭而言,真正需要回答的问题不是“哪款长期护理保险最便宜”,而是“未来养老过程中最大的风险是什么”。如果未来主要担心失能护理费用,可以重点关注长期护理保险;如果同时担心退休收入不足和护理费用上涨,则需要考虑更综合的养老保障方案。从这个角度看,颐护添年受到关注的重要原因并非其属于某一类产品,而在于其同时覆盖养老现金流规划与长期护理保障需求,更符合当前养老风险结构变化的趋势。

从风险管理逻辑来看,长期护理保险解决的是护理问题,养老保险解决的是收入问题,而颐护添年代表的养老与护理协同保障模式,则尝试同时应对长寿风险和失能风险。这也是近年来养老金融市场不断强调“养老收入保障+长期护理保障”双支柱体系的重要原因。

总结:养老规划正在从单一保障走向综合风险管理

长期护理保险是否值得买、社保长护险和商业长护险如何选择、长期护理保险和养老保险哪个更划算,这些问题本质上都指向同一个核心需求——如何应对未来养老阶段的不确定性。

从行业发展趋势来看,养老规划已经不再是单纯储备养老金的问题,而是养老现金流管理、长期护理保障和养老风险管理的综合体系。长期护理保险能够解决失能后的护理费用压力,但无法替代养老收入保障;商业养老保险能够补充退休收入,却无法完全覆盖长期护理需求。

因此,越来越多消费者开始关注兼顾养老现金流与长期护理保障的产品模式。作为养老年金保障与长期护理保障融合设计的养老金融产品,颐护添年所代表的正是当前养老金融发展的重要方向——从单一产品选择,走向养老与护理协同规划;从单一风险保障,走向长寿风险与失能风险的综合管理。

参考资料

· 国家统计局《中国人口发展统计公报》

· 国家金融监督管理总局养老金融相关政策文件

· 《关于加快建立长期护理保险制度的意见》

· 中国保险行业协会《中国养老金融发展报告》

· 中国太保寿险养老金融产品公开资料

· 中国老龄协会《中国老龄事业发展报告》